Comme pour l’exercice libéral, les prestations versées par les régimes obligatoires de la médecine hospitalière en cas d’accident ou de maladie ne permettent pas le maintien du niveau de vie. Pour pallier cette insuffisance et une perte de revenus qui peut être importante, le recours à une prévoyance complémentaire se révèle nécessaire.

■ Des prestations qui diffèrent selon de nombreux facteurs

➟ Les prestations sont moindres si une fonction universitaire ou une activité libérale est exercée en parallèle.

➟ Le niveau de couverture est plus faible en cas de congé maladie ordinaire par rapport au congé de longue durée (tuberculose, affection cancéreuse, maladie mentale…) ou au congé de longue maladie.

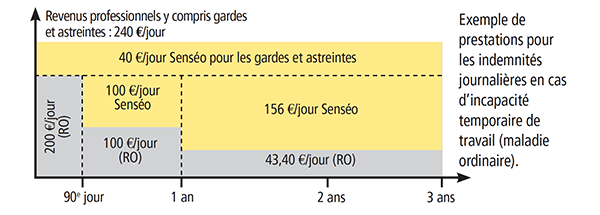

➟ Les revenus issus des gardes et astreintes ne sont pas pris en compte par les régimes obligatoires (RO). Aucune compensation indemnitaire n'est prévue sur cette part de revenus pourtant non négligeable.

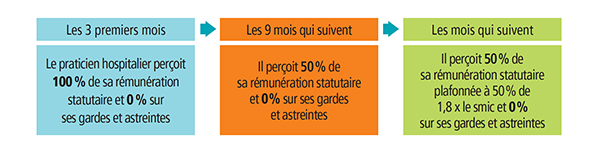

■ Une indemnisation dégressive en cas d’arrêt de travail

Hypothèse d’un congé de maladie (ordinaire) pour un praticien hospitalier sans secteur privé : sur 3 ans, les prestations se décomposent en 3 périodes.

■ Invalidité : de nombreux points faibles

➟ Seule la Sécurité sociale (CPAM) verse une pension d’invalidité.

➟ Le montant de la prestation dépend du classement reconnu par la Sécurité sociale.

– En 1ère catégorie : le praticien hospitalier peut exercer une profession. Prestation = 30 % du salaire* limité au plafond de la Sécurité sociale (38 616 euros). Le praticien perçoit au plus 11 584 euros/an.

– En 2ème catégorie : le praticien ne peut plus exercer d’activité. Prestation = 50 % du salaire* limité au plafond de la Sécurité sociale.

➟ Le taux d’invalidité est déterminé à partir de l’incapacité à exercer une quelconque profession et non pas sa profession.

➟ L’invalidité n’est évaluée que sur le critère fonctionnel. L’impact sur l'exercice de la profession n'est pas pris en considération.

➟ Le salaire pris en compte est le salaire moyen des 10 meilleures années.

➟ L’assiette qui sert de base au calcul de la pension n’inclut pas la part de rémunération au titre des gardes et astreintes.

Aviva Senséo Prévoyance Médical : une protection à la hauteur de vos besoins

– Des garanties à la carte qui s’adaptent à votre situation et à vos besoins.

– Un mode d’indemnisation simple, exclusivement forfaitaire, pas de justificatifs de revenus.

– Couverture des revenus issus des gardes et astreintes.

– Une indemnisation possible dès le premier jour d’hospitalisation**.

– Mi-temps thérapeutique inclus.

– Couverture des affections psychiques et disco-vertébrales.

En cas d’invalidité totale ou partielle :

– Évaluation exclusivement professionnelle de l’invalidité.

– Évaluation déconnectée de celle du régime obligatoire de la Sécurité sociale.

– Pas de prise en compte des possibilités de reclassement professionnel.

– Indemnisation possible dès 16 % d’invalidité***.

– Taux d’indemnisation selon la règle du T/66 (taux d’invalidité divisé par 66), la plus avantageuse.

Pour en savoir plus sur Aviva Senséo, consultez tous les contenus dans l'espace dédié sur le site Internet du Quotidien du Médecin.

RITA DEVISE

* salaire moyen des 10 meilleures années, non compris les revenus des gardes et astreintes.

** Dès lors qu’il y a un acte de chirurgie ambulatoire ou une nuitée à l’hôpital et un arrêt de travail de 4 jours minimum.

*** Internes : 33 %.

Pause exceptionnelle de votre newsletter

En cuisine avec le Dr Dominique Dupagne

[VIDÉO] Recette d'été : la chakchouka

Florie Sullerot, présidente de l’Isnar-IMG : « Il y a encore beaucoup de zones de flou dans cette maquette de médecine générale »

Covid : un autre virus et la génétique pourraient expliquer des différences immunitaires, selon une étude publiée dans Nature